特徴

- 独立系システムインテグレーターとして、35年を超える実績と信頼

- 高い利益率と安定したストックビジネスを確立する自社製品

- 各分野における開発実績とノウハウの蓄積を強みにした顧客との安定取引

- 次の時代を目指した新サービスの創造、新製品開発への積極的な取り組み

サービスの二本柱

当社は、1990年の創業以来、独立系のシステムインテグレーターとして、30年以上の実績を積み重ねてまいりました。

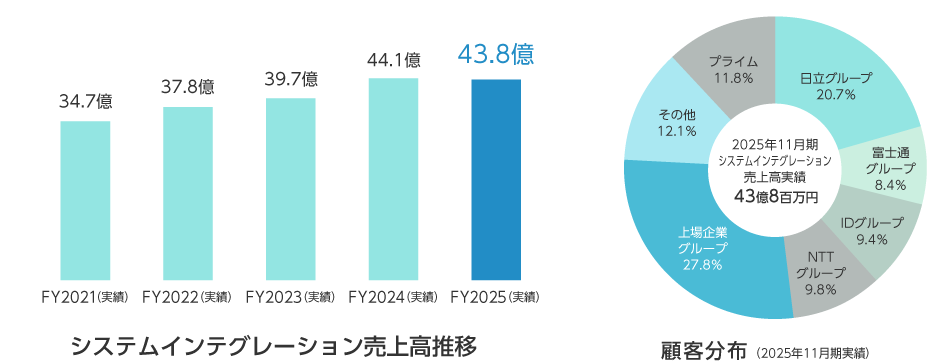

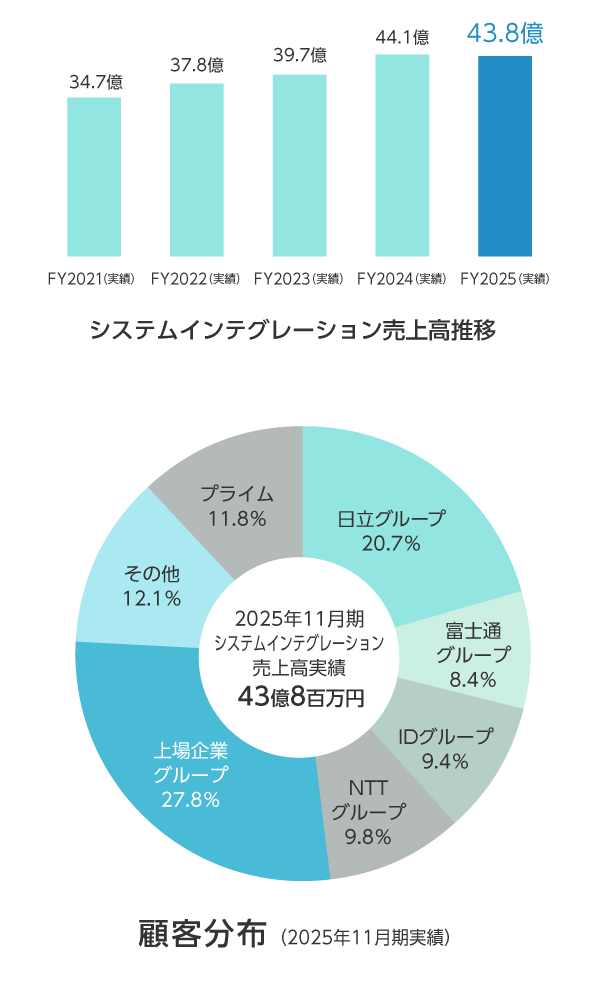

創業からの事業であるシステムインテグレーションサービスにおいては、大手メーカー、大手システムインテグレーターから社会インフラ系基幹システム開発及び、ネットワーク基盤構築の受注を柱にしております。特に、公共(中央省庁、自治体)、通信(携帯キャリア)、金融(銀行、クレジット、保険)、エネルギー(電力、ガス)、運輸・物流の分野における開発実績とノウハウの蓄積を強みに、顧客との長期的な継続取引により安定した受注を確保しております。

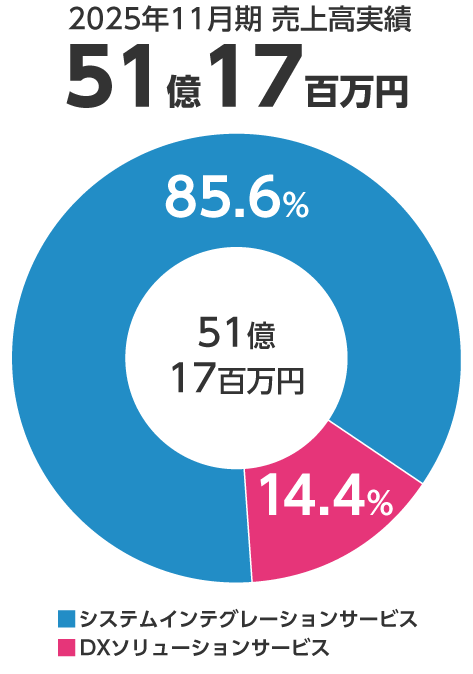

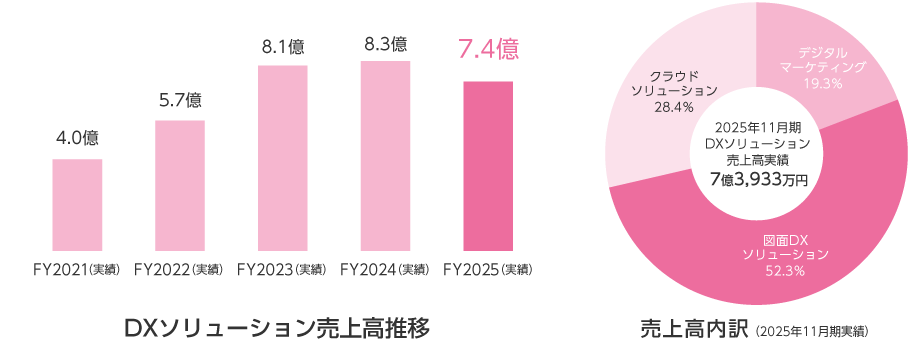

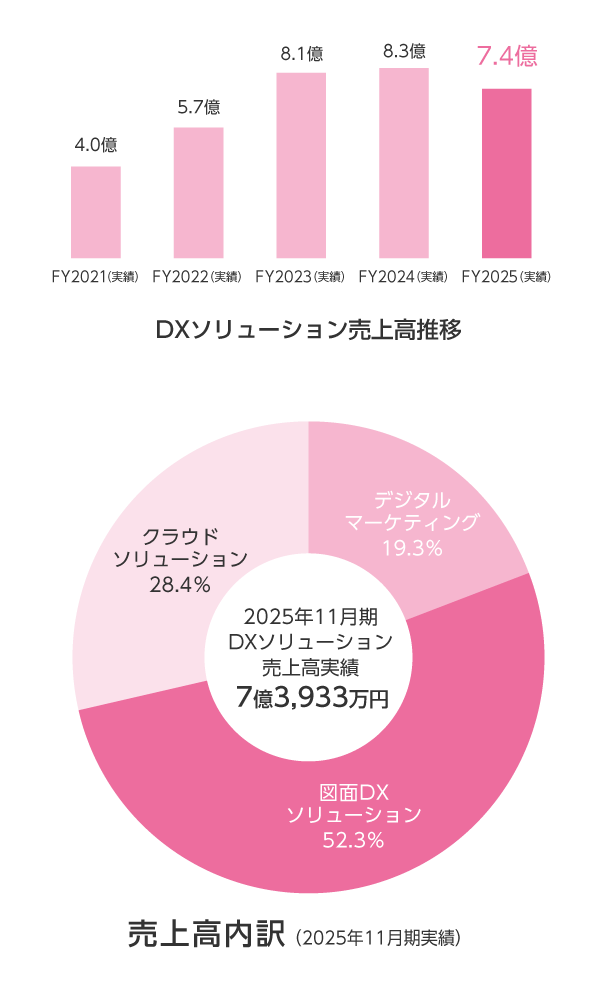

また、自社製品であるWisebook(ワイズブック)とDynaCAD(ダイナキャド)を主軸としたDXソリューションサービスにおいては、デジタルマーケティング、図面DXソリューションにおける保守料、サービス利用料収入により、高い利益率と安定したストックビジネスを確立させつつ、新たな製品の研究開発、新サービス提供に繋げています。今後は、ワークスタイルの変化と共に、クラウドサービスの利用拡大、ペーパーレス化、デジタルカタログ・電子ブックの配信、図面電子化などの流れが加速し、DXソリューションサービスの需要拡大が見込まれています。

独立系システムインテグレーターとして35年を超える実績

システムインテグレーションサービス

システム開発実績とノウハウの蓄積を強みに、顧客との長期的な取引を継続しており、主要顧客である大手メーカーおよび、上場企業からの受注が全体の約76.1%を占めており、当社グループの経営基盤として安定的な成長を実現しています

利益率の高い自社製品による独自のソリューションサービス

DXソリューションサービス

| デジタルマーケティングソリューション |

|---|

| Wisebook(ワイズブック)による デジタルブックの制作・配信 |

| 図面DXソリューション |

| DynaCAD(ダイナキャド)2D/3Dの開発・販売 足場仮設計画図等のCAD製図サービス |

| クラウドソリューション |

| 自治体申請ナビ 食事予約クラウドシステム、他 |

グループ会社

| システムインテグレーション | ||

|---|---|---|

|

株式会社システムイオ

|

株式会社エーピーエス

|

|

| DXソリューションサービス | ||

|---|---|---|

|

株式会社ビーガル

|

株式会社ネットウィンクス

|

|

数字で見るMITホールディングス

男女比

(2025年12月現在)

連結売上高

(2025年11月期)

最新決算ハイライト

2025年11月期 本決算

売上高

売上総利益

営業利益

経常利益

当期利益

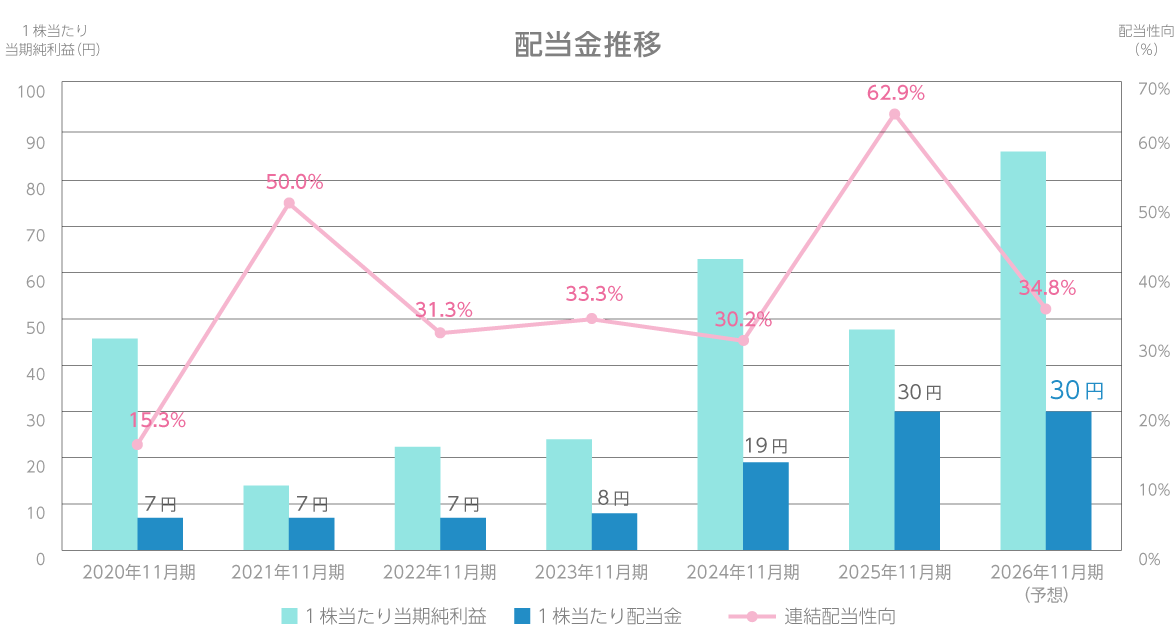

配当方針

連結配当性向30%以上を目安に安定的かつ継続的に。

当社は、株主の皆様に対する利益還元を経営の重要政策の一つとして位置づけており、利益の配分にあたっては、業績の推移を見据え、将来の事業の発展と経営基盤の強化のために必要な内部留保を確保しつつ、連結配当性向30%以上を目安に安定的かつ継続的な配当を維持することを基本方針としております。

※2025年11月期配当金の内訳は、普通配当26円、記念配当4円